確定申告の受付期限が新型コロナウイルスの影響で、4月16日まで1ヶ月延長すると発表がありました。

そこでちょっと、税金のお話。

我々、土地家屋調査士への報酬に対してお客様(支払い側)が源泉徴収(源泉所得税)をする必要がある場合があります。

※国税庁HPを参照→https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2801.htm

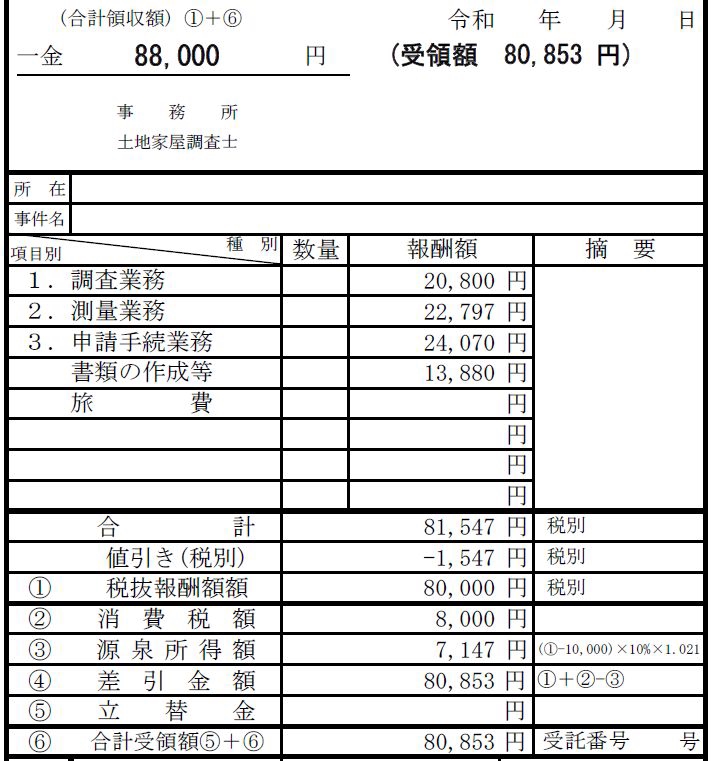

これは請求書の一例ですが、①報酬額¥80,000(税抜)で②消費税10%で¥8,000です。

③源泉所得額は摘要の通り、(①報酬額(税抜)-¥10,000)×10.21%=¥7,147となり、実際の受領額が①報酬額【¥80,000】+②消費税【¥8,000】から③源泉所得額【¥7,147】を差し引いた⑥合計受領額¥80,583となります。

源泉所得税(¥7,147)は、お客様(支払い側)の方で納付して頂きます。

※「お客様(支払い側)が源泉徴収(源泉所得税)をする必要がある場合」とは・・・支払い側が源泉徴収義務者である場合です。

※※源泉徴収義務者とは・・・簡単に言いますと、法人や団体、従業員を雇っている個人事業主になります。

(くわしくは、国税庁HPを参照→https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2502.htm)

このようなことから、報酬のお話をする際に、源泉徴収義務者であるかの確認をさせて頂く場合がありますので、予めご了承ください。